19/07/2023 Pilar De Arce: “A medida que te haces mayor, te haces invisible y las primeras que tenemos que pelear por evitarlo somos nosotras”

07/06/2023 Marta Barroso: "Qué suerte poder envejecer, quiero vivir mucho más y que me recuerden como la abuela divertida"

25/05/2023 La ruta de Jesús Vázquez: "A mi yo de los 25 le diría que todavía se puede exprimir un poco más la vida"

18/05/2023 Vuelve Ruta 67, la aventura en la que conoceremos el camino vital de Jesús Vázquez, Pilar del Arce, Juan Echanove y Marta Barroso

29/06/2022 Los libros que te echan una mano: cuentos para explicar sencillo cosas complejas a tus nietos

28/06/2022 Pino Montesdeoca: “Reivindico a una mujer de 60 años que ha decidido disfrutar de ser ella misma”

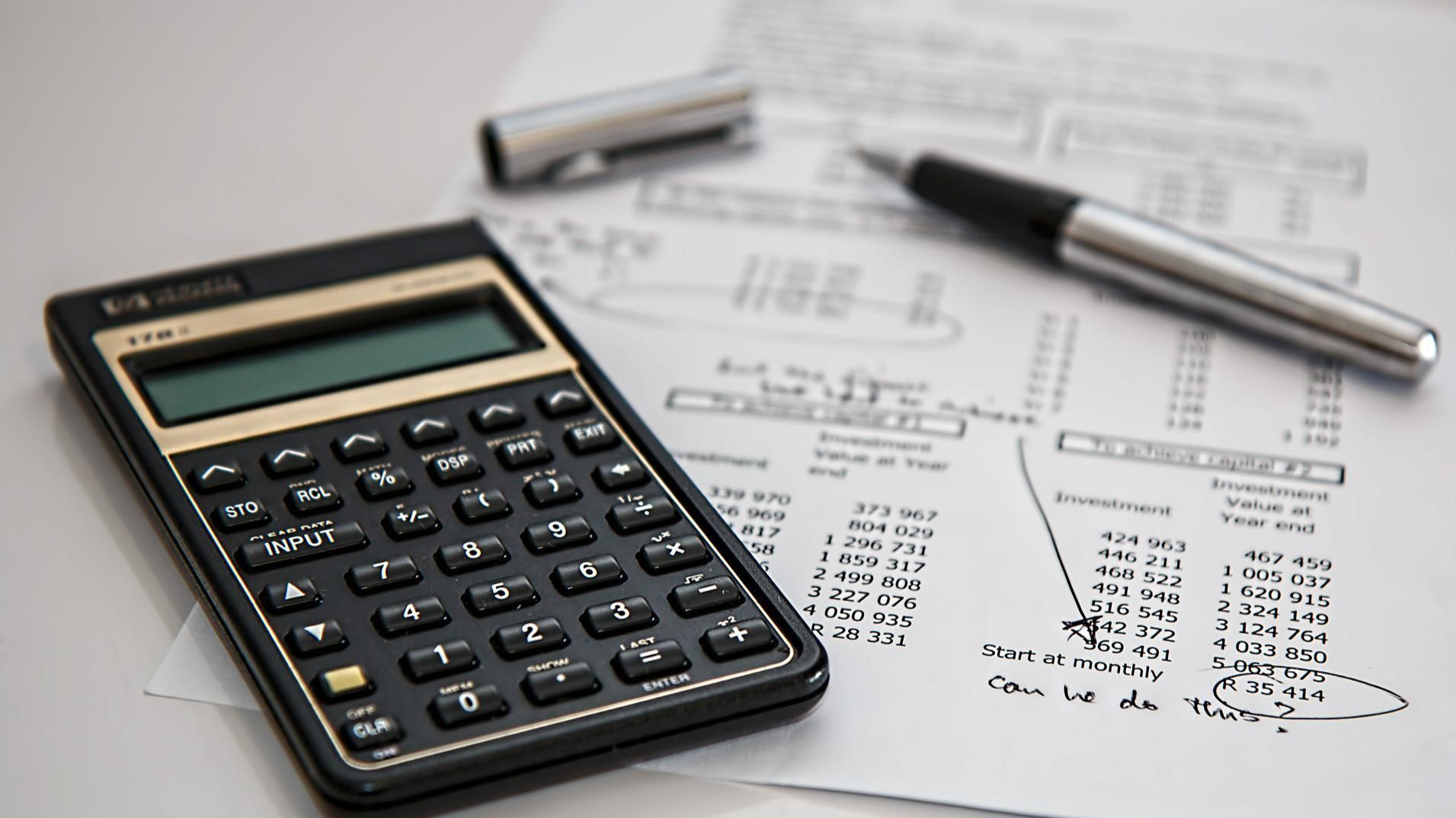

23/06/2022 Inversiones responsables: cómo hacer que tus ahorros mejoren el mundo siendo más rentables